转载:资本支出的计算及理解 第一篇:自从勤勤写了关于自由现金流的文章,很多朋友不断在后台留言如何得到公司的资本支出。好,这篇文章勤勤就彻底来解决资本... |

您所在的位置:网站首页 › 资本支出 报表 › 转载:资本支出的计算及理解 第一篇:自从勤勤写了关于自由现金流的文章,很多朋友不断在后台留言如何得到公司的资本支出。好,这篇文章勤勤就彻底来解决资本... |

转载:资本支出的计算及理解 第一篇:自从勤勤写了关于自由现金流的文章,很多朋友不断在后台留言如何得到公司的资本支出。好,这篇文章勤勤就彻底来解决资本...

|

来源:雪球App,作者: 孤独捕猎者,(https://xueqiu.com/2441151044/257376912) 第一篇: 自从勤勤写了关于自由现金流的文章,很多朋友不断在后台留言如何得到公司的资本支出。好,这篇文章勤勤就彻底来解决资本支出的取数问题。 首先咱们来复习下资本支出的概念:1、资本支出是公司维持正常的生产经营、扩大再生产不得不进行的必要投资;2、公司的经营性现金流扣减资本支出为自由现金流。 得到资本支出的方法主要有两种。 第一种获得资本支出的方法非常简便,适合懒人。直接翻开公司的年报,找到现金流量表中的“二、投资活动产生的现金流量”部分,有一栏叫“购建固定资产、无形资产和其他长期资产支付的现金”。 这栏数字就可以当作公司整年的资本支出,它是一个流量的概念。 我们拿上市公司$中国软件(SH600536)$ 为例,2017年和2018年该公司的资本支出分别为1.11亿元和0.72亿元(表一)。

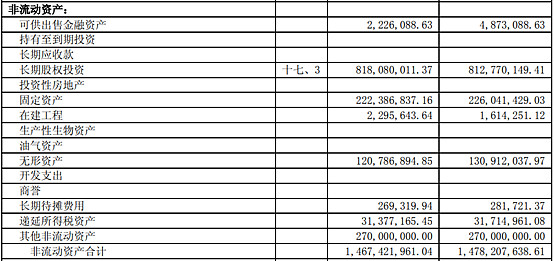

表一 第二种获得公司资本支出的方法是自行计算,适合勤勤这样勤劳的小蜜蜂。 本文以中国注册会计师协会编写的计算口径为准。公式如下: 资本支出=净经营性长期资产增加+折旧与摊销 该公式的第一项“净经营性长期资产增加”是用本年数减去上年数得到。 那什么是净经营性长期资产呢?咱们可以简单理解为:公司为满足日常的经营所拥有的长期非流动资产。 典型的项目有固定资产、在建工程、无形资产、长期待摊费用、长期股权投资、递延所得税资产和其他非流动资产。这些数字可以直接从资产负债表中获得。 公式的第二项“折旧与摊销”来自于公司的固定资产和无形资产,参见报表附注中的相关数据。 很多朋友对第一项理解应该问题不大,资本支出必然增加公司的经营性长期资产。 但公式中用的是带“净”字的经营性长期资产,说明这些资产特别是固定资产和无形资产已经减掉了折旧与摊销(还有资产减值准备),反映的是净额。 这点也不难理解,因为资产负债表中的这些项目都是净额列示。 所以我们在计算资本支出的时候,需要把折旧和摊销还原回去(无需考虑资产减值准备)。 再换一个角度帮各位理解一下:假设公司2017年末经营长期资产仅有唯一的固定资产净值1000万元,2018年计提折旧200万元,2018年末固定资产净值1500万元。若要算2018年总共投入多少固定资产,可以设为X,X即为资本支出。列如下方程: 1000+X-200=1500 解得:X=(1500-1000)+200 (1500-1000)即为净经营性长期资产增加,200是当年计提的折旧。 资产支出应该包含折旧与摊销。你想一想,公司的机器设备在使用中会不会消耗折旧,公司为了维持正常的生产,需不需要保养维护?这些保养维护的(资本)支出正好用于抵补资产的折旧。 因此折旧和摊销也是一项资本支出(无需考虑资产减值准备),是为了维持公司的正常运营。而前者“净经营性长期资产增加”可以看作是公司的生产再投入。 公式原理就啰里啰唆讲到这儿,咱们还是来看看中国软件2018年12月资产负债表的数据(表二)。

表二 除了“可供出售金融资产”不是经营性长期资产,其他非流动资产都可以看做是经营性长期资产。 2017年、2018年的净经营性长期资产分别是14.73亿元(14.78-0.05)和14.65亿元(14.67-0.02)。净经营性长期资产的增加为14.65-14.73=-0.08亿元。 虽然净经营性长期资产增加算出来为负,但并不代表中国软件当年没有资本支出,咱们还要考虑资产的折旧和摊销。 折旧和摊销数据分散在财务报表附注中,勤勤直接用表格汇总如下(表三):

咱们特别要注意折旧和摊销一定是当年计提的,不是累计的。 最后一步计算出2018年中国软件的资本支出=-0.08+1.04=0.96亿元。 细心的朋友马上会反应:勤勤,这跟第一种方法得到的0.72亿元数据不一样呀?是的,相差了2400万元。 这是因为第一种方法取数来自于现金流量表,用的是收付实现制;而第二种方法取数来自于资产负债表,用的是权责发生制。 收付实现制的数据有可能包含往年的应付资本支出在当年支付,或者没有包含本年应付的资本支出。前者会使得此数变大,后者会使得此数变小。 权责发生制下只要资本支出的义务发生,无论现金流是否产生,都计入当年的资本支出。 从会计原理上讲,咱们倾向于权责发生制。第一种方法简单,得到的数据比较粗糙;第二种方法是中国注册会计师协会写入教材的,能够掌握的朋友在以后分析中可以尽量采用。 资本支出无论是在报表分析,还是在投资决策中是相当重要的考量因素。 巴菲特就不太喜欢资本支出太大的公司,他认为资本支出过大,不能保证为投资者产生更高的收益。无独有偶,西格尔教授在他的著作《未来的投资者》中也论述了巨额资本支出对长期投资者的伤害。 那资本支出到底如何量化分析其好坏?咱们可以用近几年的资本支出合计占这几年净利润合计的比例来判断,比率越低,从一个侧面说明公司盈利能力越强,越有竞争力。后面有时间咱们举几家上市公司来分析。 参考:中国注册会计师协会《财务成本管理》 第二篇: 资本支出( capital expenditures),又称“收益性支出”的对称。是指会计上视为固定资产增值的所有经费支出,如房屋、机器设备的购置费,为延长设备使用年限或提高设备性能而支出的所有费用以及购建无形资产和其他长期资产所支出的费用。 一.现金流量表测算法: 资本支出=购建固定资产 + 无形资产 + 其他长期资产所支付的现金 自由现金流 = 息前税后净利+ 折旧和摊销 - 营运资本增加 - 资本支出 折旧和摊销: =计提的资产减值准备 + 固定资产折旧 + 无形资产、长期待摊费用摊销 + 固定资产报废损失。 折旧和摊销实际是未付现费用。 营运资本增加: = 存货增加 +经营性应收项目增加 + 待摊费用增加 - 经营性应付项目增加 - 预提费用增加 经营性应收项目增加= 应收帐款增加+预付帐款增加+应收票据增加 经营性应付项目增加=应付帐款增加 + 预收帐款增加 + 应付票据增加 二.资产负债表测算法: 这种方法,注册会计师全国统考的《财务成本管理》辅导教材中有介绍。 资本支出: =购置各种长期资产的支出 - 无息长期负债的差额。 长期资产包括长期投资、固定资产、无形资产、其他长期资产。 固定资产支出 =固定资产净值变动 + 折旧 其他长期资产支出= 其他长期资产增加 + 摊销 无息长期负债包括长期应付款、专项应付款和其他长期负债等。 指在计算利润时已经扣减的固定资产折旧和长期资产摊销数额。它们虽然也是可以减税的项目,但是本期并未支付现金,因此实际是未付现费用。 营运资本是指流动资产和无息流动负债的差额。 营运资本 =流动资产 - 应付帐款 - 预收帐款 - 其他应付款 - 其他流动负债 资本支出又称“收益性支出”的对称。是指会计上视为固定资产增值的所有经费支出,如房屋、机器设备的购置费,为延长设备使用年限或提高设备性能而支出的所有费用以及购建无形资产和其他长期资产所支出的费用。那么资本支出的计算方法有哪些呢? 计算企业的资本支出和自由现金流,资产负债表和现金流量表都可以计算。 这种方法,注册会计师全国统考的《财务成本管理》辅导教材中有介绍。 第三篇:维持性资本支出和扩张性资本支出 维持性资本支出和主动扩张性支出最大的不同是,一个不能停,一个可以停。它们在财报字面上是看不出来的,它需要对企业的一个业务模式和战略有一个很清楚的理解。严格意义来说,营业成本,包括三费都是维持性支出,由此,维持性支出包括运营维持支出、资本维持支出。维持性资本开支主要是针对两方面:维持运营、维持原有利润。举个穷查理宝典中的案例,有一出版公司,由于行业技术更新很快,它需要没隔几年就需要替换新的设备,以跟上时代不被淘汰,如果不更新设备,就会被淘汰,这就是维持性支出。不仅是出版业,很多行业都有自己每隔几年就需要更新的设备和产能,这点根据不同行业和企业去具体分析。典型的是京东方,97年在b股上市后,01年在a股上市,如果上市当天买入拿20年拿到现在的话,依然在原点,这是有原因的,而且是由底层逻辑决定的。它在01年上市时,固定资产也只有几个亿,如今呢,加上在建工程2500多个亿,固定资产增长几百倍,经营性现金流净额也从几个亿到几百亿,但为何市场先生就是不开光呢?其中一个很重要的原因就是它的维持性费用太大了,每当市场技术升级,其LED、LCD都要跟随更新新的生产线,从第一代到第n代,不更新就无法跟上市场竞争,从几个亿到2500多亿的资本开支,还需要不断增发来募资,这么庞大的支出才可让公司保持住龙头地位,即便如此,企业赚到的钱也都投进了固定资产去维持经营,让企业之前连续十年没有分红,从投入产出去看,仅固定资产就投入了2000多亿,900多亿来自增发募资,而它这么多年来也就赚了200多亿,还全部变成了资本开支2000多亿的资本投入,一共赚来200来亿的利润,这家企业过去到底赚钱了吗?亦或是用利润回本距离强大的资本开支越来越远?由此,基于这门生意的模式属性,应从一开始就应知道,其巨大的维持性支出是个巨大的现金消耗网,否则就要白拿20年,其经营性现金净额虽也从几亿到几百亿,但这都是背后巨大的资本开支所维持的结果,在现金流紧张时期,这些利润唯一的出路就是再次被迫变成资本开支,由此,虽然经营性在增长,但资本开支端却在消耗,长期也没有积累起自由现金流,市场先生长期很伟大,早就看到了这点,我想在长期的角度下,能够搞懂市场先生的想法已经足够厉害了。以上仅是对该企业的过去的分析,若未来行业竞争格局向好及高景气度持续延长的话,那么或许也将会取得阶段性的好日子,以当下产能,在景气度延长情况下,也有连续几年几百亿的实力,尤其是一旦有资本支出缩减的预期时,估值会提升很快,但不得不说,这门生意的资本开支的确太大了(过去十年每年平均近300亿的资本支出)我认识的很多老股民,他们很多之前都买过京东方,但碍于生意模式,我一直没有去碰,以上仅是对企业过去的分析,不代表未来,更非有看空之意,对于多头来说,捋清这个逻辑,也并不是一件坏事。而维持原有利润,就是企业由于竞争等原因,导致利润下滑,这时企业为了维持住原利润而进行投入资本开支,增加产能以维持原有利润,我个人认为,从投资角度去看,这种也属于维持性资本支出,而不管它是否是主动性扩张。当企业持续陷入亏损泥潭时,那些运营支出也可看做维持性支出,因为有些企业作为上市公司,或者规模做大后,不可能行情不好就宣布破产,只能撑着,由此维持运营。至于是维持性开支还是扩张性,其实只要对公司的理解足够深刻,它是很容易感受出来的,当然也可以量化,我的一个方法是,当企业长期在资本支出端不断投入,但利润端却反应平平时,企业的资本开支很有可能是维持性的。主动性资本开支有一个最主要的条件,它是在原有业务发展良好的基础之上,企业主动进行的再投资,如果没有它,企业一样可以维持原有利润,这种主动性开支,个人为其画了个圈,那就是必须要在主业之内,也即对主业的复制,而非跑到主业外乱投资。比如牧原从养几万头猪到养几千万头,就是标准的主动性资本支出,对固定资产上的开支从几个亿到 90个亿,属于对主业的不断复制。在计算自由现金流时,很多人会将其摘出来,但严格来说,对于通过对固定的再投资这种资本开支,对自由现金流的占用是客观存在的,很多人之所以摘出来,是因为这些资产未来可以带来更多现金流,但这种再投资模式的弊端也在这里,这点这几天在智库也谈过,一言概之,这些累计被投入的资本开支或固定资产,在未来会不会因行业变数而都变成破铜烂铁,这就要求咱们投资者对企业的再投资模式有十分洞彻的理解。比如说山东钢铁,在04年上市时,只有20几个亿固定资产,但如今为380亿,08年之后连续十几年不分红,几乎将利润和募资资金都用在了固定资产这些资本开支上,但问题也在这里,当行业出现变数,企业竞争力出现问题时,这些投出去的巨大的再投资资金,都变成了低效资产,很难产想象中的更多的现金流,甚至连投入的资金也很难赚回来,花350多亿投进了固定资产,如今只赚回了几十亿,不仅如此,这些巨大的资本开支下,伴随的是巨大的维持性开支,企业不得不缩衣节食,甚至不分红来维持运营,这就是重大再投资遭遇行业或企业竞争力变数时,所呈现的一个巨大后果,你如果当时看到企业的再投资,于是在十几年之前买入,那结果就是被套十几年,由此,作为投资者,这个底层逻辑是必须要捋清的。所以,即便是对主业的复制,如果你主业或行业在未来失去竞争力或发生变数,也无法保证投资上的成功,再投资方向上面,企业长期竞争力和行业趋势都同样重要。最佳的生意模式是不投或少投就可获得持续增长,如片仔癀,关于其具体的再投资详细数据,智库也分析过。最差的模式是不断投入之下依然不能获得增长,企业的投出产出模式会直接影响企业的估值和自由现金流,这点今日在智库也分析了,如上所述,钢铁公司在遭遇行业变数后,再投资的结果是只剩下一堆固定资产和庞大的维持性支出,它无法或很难积累起自由现金流,因为现金流都变成了资本开支,它们积累起来的是利润数字,而有些企业不需要什么投入,就可获得纯自由现金,它赚的钱确实没处花,长期下来积累的是真金白银。为何说维持性和扩张性资本开支最大的不同,是一个可以停一个不可以呢?想一想牧原,想一想亚马逊,这些主动性扩张的典型都是可以随时停掉资本开支的,但京东方这二十年以来能停吗?不能停,停了就要落伍,就要被淘汰,它是不能停的。但从财报去看,牧原从09年的2个亿到如今加上在建工程1000多个亿,经营性现金流也是随着资本开支的增加从几千万到一两百亿,京东方的资本开支也是一样的趋势,经营性现金流也是从一开始的几千万到两三百亿,但它有两点跟牧原不同:1.它的资本开支中绝大比例为维持性支出,生意模式决定了不能停,而牧原的资本开支中大部分为主动性扩张资本开支,可以随时停,停掉之际就是见到自由现金流之时,而京东方,市场对其后续的增发和维持性资本开支去消耗企业,似乎已成长期定态,估值长期也受到拖累。2.它的资本开支比牧原要更大。做过商业的估计都有类似感受,那就是虽然规模越来越大,也越来越忙,但忙来忙去十几年下来就是白忙。 #财务分析# #自由现金流折算估值法# |

【本文地址】

今日新闻 |

推荐新闻 |